4. Kasa Hesabında Yer Alan İhtiyaç Fazlası Tutarların Belirlenmesi (Adat İşlemi)

4.1. Kasa Hesabındaki İhtiyaç Fazlasına Genel Bakış

İşletmelerin kasalarında yer alan para miktarlarının gerçekte var olup olmadığı ile mevcudiyetinin alternatif maliyeti ve alternatif maliyetinin vergi mevzuatındaki karşılığı bu bölümde irdelenecektir.

VUK’un uygulamasına yön vermek için çıkartılan 320, 323, 324, 332, 459, 479 ve 480 Sayılı VUK Genel Tebliğlerinde tahsilatların ve ödemelerin yapılmasında bankalar, postane ve diğer ödeme aracı kurumlar vasıtasıyla anılan işlemlerin gerçekleştirilmesi zorunlu tutulmuştur. Anılan tebliğlerde hangi tutarın ve hangi ödeme ve tahsilatların banka vb kurumlar aracılıyla yapılacağı ve tevsik kapsamında olduğu açıkça belirtilmiştir.

Bir kısım ödeme ve tahsilatların banka ve aracı kurumlar vasıtasıyla yapılması veya yapılmasının ön görülmesi işletmelerin kasalarında (işletme bünyesinde) nakit para tutma gerekliliklerini dolaylı olarak azaltmıştır.

Tahsilat ve ödemelerin banka ve aracı kurumlar vasıtasıyla yapılacak olması, ödemelerin belgelendirilmesine, kayıt dışılığın azaltılmasına ve işlemlerin gerçekliğine karine sağlamasına sebebiyet verdiği gibi, kasa mevcudunki fazlalıklara da kısıtlama getirmiştir.

Muhasebenin temel kavramlarından biriside bilindiği üzere “Kişilik” kavramıdır. Kişilik kavramı; işletme sahibinden, ortaklardan ve işletme ile ilgisi olan tüm kişi ve kuruluşlardan ayrı bir kişiliğe sahiptir. Hukuk iki tür kişiliği kabul etmiştir. Bunlar gerçek ve tüzel kişilerdir. Tüm insanlar birer gerçek kişidir. Bir amacı gerçekleştirmek için bir araya gelen insanların oluşturduğu topluluklar ise nitelik olarak tüzel kişidir. Buna göre işletmeler tüzel kişiliğe sahiptir. Yapılan işlemler bu kişilik adına yürütülür ve kişilik ortakların şahsi ve hükmi kişiliğinden bağımsızdır.

İşletmelerin kişiliği ile işletme sahip ve ortaklarının kişiliği arasındaki bağımsızlığı vergi mevzuatları açısından da ayrı kişilikler olarak kabul edilmiştir. Diğer bir ifadeyle de işletmelerin kişiliği işletme sahip ve ortakların kişiliği arasında 3. Kişilere uygulanan yöntemler kabul edilmiştir.

5520 Sayılı Kurumlar Vergisi Kanununun 12 ve 13. Maddelerinde yer alan düzenlemeler ile 193 Sayılı Gelir Vergisi Kanununun 40 ve 41. Maddelerinde yer alan düzenlemeler kişilik kavramına vergi mevzuatın atfettiği değerin en bariz örneklerini teşkil etmektedir.

Uygulamada vergi mevzuatı işletme sahiplerini basiretli tacir olarak davranmak zorunda bırakmıştır. Basiretli tacirle ilgili 6102 Sayılı Türk Ticaret Kanununun ikinci fıkrasında “Her tacirin, ticaretine ait bütün faaliyetlerinde basiretli bir iş adamı gibi hareket etmesi gerekir.” İfadelerinin yer aldığı görülmektedir.

Basiret’in ise sözlükte ölçülü görüş, doğru görüş, uyanıklık gibi manalara geldiği görülmektedir. Basiretli bir iş adamı gibi davranmak, bu durumda tüm işletme varlıklarının kullanılmasında ön görüyü ve menfaat maksimizasyonunun sağlanması için yapılması gereken şeyleri yapmanın beklentisini ortaya koymaktadır. Bu durumun sonucu olarak da işletme faaliyetinin sonucundan beklenen beklenti kar maksimizasyonu olarak ortaya çıkmaktadır.

Yapılan açıklamalardan ötürü uygulamada kasa hesabında yer alan ve işletmenin gereklerinden fazla olan nakitler için işletme sahiplerinden uygulamada basiret beklenmektedir. İşletme sahiplerinin veya yöneticilerinin yapması gereken şey ise kasada bulunan ihtiyaç fazlası nakitlerin vadeli mevduat, hazır değer gibi likiditesi yüksek olan işlemelere kanalize ederek gelir getirmesini temin etmektir. Normal şartlarda da basiretli bir iş adamı bunu yapmaktadır.

Kasa hesabında yer alan yüksek tutardaki nakitlerin bulunması durumunda işletme sahip ve yöneticilerinin de basiretli iş adamı kabul edildiğinde iki durum ortaya çıkmaktadır. Bunlardan birisi kasa hesabında kasa da yer almayan tutarlara yer verilmiştir ikincisi ise kasa da yer alan ve ihtiyaç fazlası olan tutarlar işletme sahipleri tarafından kullanılmaktadır.

Kasa da yer alan ihtiyaç fazlası nakit tutarlarının işletme sahip veya ortaklarınca kullanılması halinde kişilik kavramı ortadan kalkmakta vergi mevzuatının bir kısım hükümlerinin uygulanması durumu ortaya çıkmaktadır. Konuyla ilgili vergi mevzuatının uygulama hükümleri ile TTK’nın ilgili hükümlerine aşağıda yer verilmektedir.

4.2. Türk Ticaret Kanunu Açısından Yapılan Açıklamalar:

6102 sayılı Türk Ticaret Kanununun (TTK) 124’üncü maddesinde ticaret şirketleri; kollektif, komandit, anonim, limited ve kooperatif şirketler olarak sayılmış ve aynı Kanun’un 125’inci maddesinde de bu tür şirketlerin tüzel kişi olarak bütün hakları iktisap edip borçları iltizam edebileceği belirtilmiştir.

Ticaret şirketlerinin hükmi şahsiyet olarak hukuk süjesi haline gelmeleri şirket ortakları açısından önemli hukuki ve ekonomik sonuçlar doğurmaktadır. Şirket ortaklarının kişiliği ile şirket tüzel kişiliği bu noktada kesinlikle birbirinden ayrılmaktadır. Ticari faaliyetler çerçevesinde şirkete ortak olan gerçek ya da tüzel kişi ile şirkete ortak olmayanlar arasında hiçbir fark yoktur.

Nitekim TTK’nın 12’nci maddesinin birinci fıkrasında tacir, bir ticari işletmeyi kısmen dahi olsa kendi adına işleten kimse olarak tarif edilmiş aynı Kanun’un 16’ncı maddesinin birinci fıkrasında da ticaret şirketleri tacir sayılmıştır.

Ticaret şirketlerinin tacir sayılmasının birtakım hukuki ve ekonomik sonuçları yine aynı Kanun’da sayılmıştır.

Bunlar; – Tacirlerin her türlü borçlarından dolayı iflasa tabi olmaları (TTK, Md. 18/1) – Her tacirin, ticaretine ait bütün faaliyetlerinde basiretli bir iş adamı gibi hareket etmesi (TTK, Md. 18/2)

– Bir tacirin borçlarının ticari olmasının asıl olduğu (TTK, Md. 19/1)

– Ücret isteme hakkı (TTK, Md. 20) gibi sonuçlardır.

Basiretli İş Adamı Gibi Davranma, TTK’nın 18’inci maddesinin ikinci fıkrası hükmünce, her tacirin ticaretine ait faaliyetlerinde basiretli bir iş adamı gibi hareket etmesi gerekir. Basiretli iş adamı gibi davranma yükümü aslında objektif bir özen ölçüsü getirmekte ve tacirin ticari işletmesiyle ilgili faaliyetlerinde, kendi yetenek ve imkânlarına göre ondan beklenebilecek özeni değil, aynı ticaret dalında faaliyet gösteren tedbirli, öngörülü bir tacirden beklenen özeni göstermesinin gerekli olduğunu vurgulamaktadır.

Burada üzerinde önemle durulması gereken husus, şirketle ticari bir ilişki içinde bulunan ortağın üçüncü kişilerle aynı konuma sahip olduğudur. Dolayısıyla, ticari şirket ortaklarından birisi, şirketle ticari bir ilişkiye girdiğinde, ortaklık bağından ötürü, ortak lehine şirket aleyhine olacak biçimde, ortağa üçüncü kişilerden ayrı özel bir tasarrufta bulunmanın mümkün olmadığı yani ortağın böyle bir ilişkide herhangi bir ayrıcalığa sahip olmadığının gözden kaçırılmaması gerekir.

4.3. Kurumlar Vergisi Kanunu Açısından Yapılan Açıklamalar:

Transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı 5520 sayılı Kurumlar Vergisi Kanununun 13’ncü maddesinde yer almış ve hükümlerinin bir kısmına aşağıda yer verilmiştir

“(1) Kurumlar, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit ettikleri bedel veya fiyat üzerinden mal veya hizmet alım ya da satımında bulunursa, kazanç tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılmış sayılır. Alım, satım, imalat ve inşaat işlemleri, kiralama ve kiraya verme işlemleri, ödünç para alınması ve verilmesi, ikramiye, ücret ve benzeri ödemeleri gerektiren işlemler her hal ve şartta mal veya hizmet alım ya da satımı olarak değerlendirilir.

(2) İlişkili kişi; kurumların kendi ortakları, kurumların veya ortaklarının ilgili bulunduğu gerçek kişi veya kurum ile idaresi, denetimi veya sermayesi bakımından doğrudan veya dolaylı olarak bağlı bulunduğu ya da nüfuzu altında bulundurduğu gerçek kişi veya kurumları ifade eder. Ortakların eşleri, ortakların veya eşlerinin üstsoy ve altsoyu ile üçüncü derece dahil yansoy hısımları ve kayın hısımları da ilişkili kişi sayılır.” …

5520 Sayılı Kurumlar Vergisi Kanununun 13. maddesine dayanılarak “1 Seri No.lu Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ” yayımlanmış ve bu konuda açıklamalarda bulunulmuştur.

“i. İlişkili Kişi:

Transfer fiyatlandırması yoluyla örtülü kazanç dağıtımında ilişkili kişi;

* Kurumların kendi ortakları

* Kurumların ilgili bulunduğu gerçek kişi

* Kurumların ilgili bulunduğu kurum

* Kurum ortağının ilgili bulunduğu gerçek kişi

* Kurum ortağının ilgili bulunduğu kurum

* Kurumun veya ortaklarının idaresi, denetimi ve sermayesi bakımından bağlı bulunduğu gerçek kişi veya kurum

* Kurumun veya ortaklarının idaresi, denetimi ve sermayesi bakımından nüfuzu altında bulundurduğu gerçek kişi veya kurum

* Kurum ortaklarının eşleri

* Ortaklar ve eşlerinin üst ve alt soyu

* Ortaklar ve eşlerinin yansoy hısımları ile kayın hısımları

ii. Emsallere Uygunluk İlkesi:

KVK’nın 13’ncü maddesinin 3’üncü fıkrasında “Emsallere Uygunluk İlkesi”nin tanımı yapılmıştır.

Burada, emsallere uygun fiyat ya da bedel, aralarında ilişkili kişi tanımı kapsamında söz konusu fiyat ya da bedeli etkileyecek herhangi bir bağ, ilişki olmayan kişilerin, tamamen işlemin gerçekleştiği andaki koşullar altında oluşturduğu, piyasa ya da pazar fiyatı olarak da adlandırılan tutarı ifade etmektedir. Bu şekilde oluşan fiyat ya da bedel, işlem anında hiç bir etki olmaksızın objektif olarak belirlenen ve emsal teşkil edecek olan tutardır.

Emsallere uygun fiyat veya bedele ulaşmak için öncelikle iç emsal kullanılacak, bu şekilde kullanılacak fiyat veya bedelin bulunmaması ya da güvenilir olmaması halinde dış emsal karşılaştırmada esas alınacaktır. (1 seri no’lu Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ)

4.4. Katma Değer Vergisi Kanunu Açısından Yapılan Açıklamalar:

3065 sayılı Katma Değer Vergisi Kanununun 1/1. maddesine göre, Türkiye’de yapılan ticari, sınai, zirai ve mesleki nitelikteki teslim ve hizmetler Katma Değer Vergisine tabi bulunmaktadır.

Hizmetin tanımı ise anılan Kanun’un 4/1. maddesinde yapılmış olup buna göre hizmet; teslim ve teslim sayılan haller ile mal ithalatı dışında kalan işlemlerdir.

Bu işlemler; bir şeyi yapmak, işlemek, meydana getirmek, imal etmek, onarmak, temizlemek, muhafaza etmek, hazırlamak, değerlendirmek, kiralamak, bir şeyi yapmamayı taahhüt etmek gibi şekillerde gerçekleşebilir. Öte yandan aynı kanunun 5. maddesinde, vergiye tabi hizmetten işletme sahibinin, işletme personelinin veya diğer şahısların karşılıksız yararlandırılmasının hizmet sayılacağı hükme bağlanmıştır.

Vergiyi doğuran olay ise kanunun 10. maddesinde belirlenmiş olup buna göre mal teslimi ve hizmet ifası hallerinde malın teslimi veya hizmetin yapılması ile vergiyi doğuran olay meydana gelmektedir. Kısım kısım mal teslimi ve hizmet yapılması mutat olan veya bu hususta mutabık kalınan hallerde, her bir kısmın teslimi veya bir kısım hizmetin yapılması ile vergiyi doğuran olay gerçekleşmektedir.

Türk Ticaret Kanunu’na göre, ticarethane, fabrika yahut ticari şekilde işletilen diğer bir müesseseyi ilgilendiren bütün muamele fiil ve işler, ticari işlerdendir. Dolayısıyla ortaklarına borç para kullandıran şirketler yönünden söz konusu nakit kullandırma işlemi ticari bir iş, diğer bir deyimle ticari anlamda bir finans hizmetidir. Zira ortaklar şirketten aldıkları ödünç paralarla finansman gereksinimlerini karşılamakta, böylece banka, banker, aracı kurumlar ve benzeri mali kurumlardan kredi temin etmek suretiyle katlanacağı bir finansman yükünden kurtulmaktadırlar.

Şirket ise işletmede atıl bulunan bir parayı ortağına borç vermek suretiyle, bu parayı çeşitli şekillerde değerlendirmek suretiyle elde edebileceği bir gelirden mahrum kalmaktadır. Bu şekilde, ortaklar işletmeye ait parayı herhangi bir karşılık ödemeden kullanırken, şirketlerce ortaklara bir menfaat sağlanmaktadır. Bu durumda sermaye şirketlerinin ortaklarına borç para kullandırmaları işlemi, ticari anlamda bir finans hizmeti olup, Katma Değer Vergisi Kanunu’nun 1/1. maddesine göre KDV’ye tabi bulunmaktadır.

KDV Kanununun 20/1. maddesine göre, teslim ve hizmet işlemlerinde matrah bu işlemlerin karşılığını oluşturan bedeldir. Bedel deyimi, malı teslim alan veya kendisine hizmet yapılan veyahut bunlar adına hareket edenlerden bu işlemler karşılığında her ne suretle olursa olsun alınan veya bunlarca borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamını ifade eder. Dolayısıyla şirketlerin ortaklarına borç para kullandırması işleminde KDV matrahı, bu işlemin karşılığı olarak şirket lehine tahakkuk ettirilen faiz tutarı olacaktır.

4.5. Konu Hakkındaki Bir Kısım Yargı Kararları:

Örtülü Kazanç Dağıtımı konusunda Danıştay Dava Daireleri Genel Kurulunun ve bazı dairelerin vermiş olduğu bir kısım kararlardan birkaçına aşağıda yer verilmiştir.

-Danıştay 4. Daire, 09.02.1994 Tarih, E. No: 1993/4480 ve K. No: 1994/614 no.lu kararında özetle; “Ortaklar cari hesabı kullanılarak uzun süre faiz almadan ortaklarına borç para veren şirketin, örtülü kazanç dağıtımı yaptığının kabulü gerekeceği”

– Danıştay 3. Daire, 26.03.1991 Tarih, E. No: 198911721 ve K. No: 199111228 no.lu kararında özetle; “Ortakları aynı olan iki şirketten birinin atıl duran sermayesini diğer şirkete faizsiz kullandırarak menfaat sağlanmasının örtülü kurum kazancı dağıtımı niteliğinde olduğu”

– Danıştay 3. Daire, 10.02.1994 Tarih, E. No: 19931724 ve K. No: 1994/387 no.lu kararında özetle; “Şirketin sermaye artırımı sonucunda kurum kasasında oluşan nakit fazlasının yatırımın gerçekleşmemesi nedeniyle kurum ortaklarına emaneten karşılıksız olarak dağıtılmasında örtülü kazanç elde ettiğinin kabul edilmesi gerektiği”

4.6. Adat Uygulaması (Transfer Fiyatlandırması Yoluyla Dağıtılan Örtülü Kazanç Tutarının Tespiti)

213 sayılı Vergi Usul Kanununun mükerrer 257’nci maddesine istinaden Hazine ve Maliye Bakanlığı’na, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini bankalar, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etme zorunluluğunu getirme ve bu zorunluluğun kapsamını ve uygulamaya ilişkin usul ve esaslarını belirlemeye ilişkin olarak yetki verilmiştir.

Bu amaçla 459 sıra numaralı Vergi Usul Kanunu Genel Tebliği’nde; fatura almak zorunda olan birinci ve ikinci sınıf tüccarlar, serbest meslek erbabı, kazançları basit usulde tespit olunan tüccarlar, defter tutmak mecburiyetinde olan çiftçiler ve vergiden muaf esnafın kendi aralarında ve tevsik zorunluluğu kapsamında olmayanlarla yapacakları, 7.000 TL’yi aşan tutardaki her türlü tahsilat ve ödemelerini aracı finansal kurumlar kanalıyla yapmaları ve bu tahsilat ve ödemeleri söz konusu kurumlarca düzenlenen belgeler ile tevsiki zorun hale getirilmiştir.

Elektronik bankacılığın yaygınlaştığı, para transfer işleminin kolaylaştığı, nakit paranın çeşitli finansal enstrümanlar vasıtasıyla çok kısa vadelerde bile nemalandırılabildiği, paranın zamansal dönüşümünün dahi önem taşıdığı günümüz şartlarında, kurumun kaynaklarının kurum ortakları tarafından faizsiz kullanıldığı aşikâr olup kurum ortakları tarafından şirket kaynaklarının kullanılması neticesinde kurumun elde etmekten yoksun kaldığı faiz tutarının örtülü kazanç dağıtımı olduğu muhakkaktır.

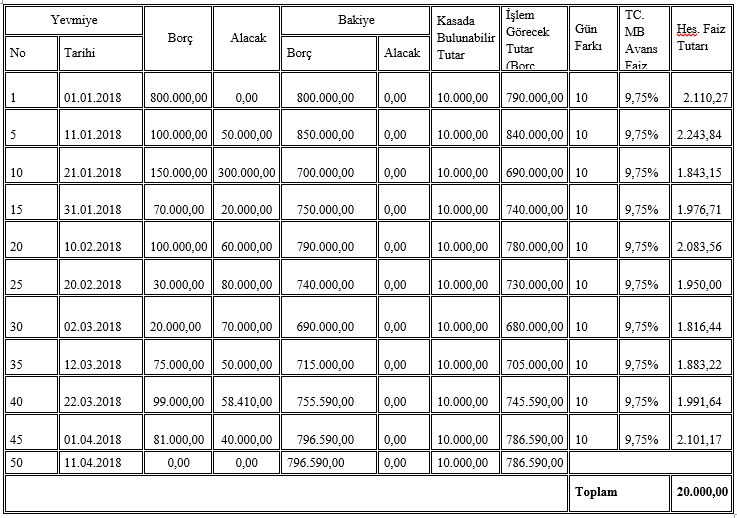

Yukarıda yer verilen mevzuat hükümlerine göre işletmenin tevsiki zorunlu işlemlerinde azami tutar 7.000,00 TL ile sınırlandırılmıştır. İşletmenin hesap dönemi 100.Kasa Hesabı gün bazında kasaya giren (borç kaydı) ve kasadan çıkan (alacak kaydı) tutarlar tetkik edilmesi işletme ihtiyacının da göz önünde bulundurularak adat yapılması gerekmektedir. (Örnek olayda bu ihtiyaç 10.000,00-TL olarak kabul edilecektir.)

Uygulamanın hesaplanmasında Faiz =[(Kasadaki Fazlalık x Merkez Bankası Reeskont Faiz Oranı x Gün Sayısı)/36.500] formülü kullanılmaktadır.

Üstteki tablodan da görüleceği üzere işletmenin günlük ihtiyacı olan 10.000,00-TL tutarından fazla olan kısım işletme için alternatif maliyet oluşturmaktadır. 100 günlük sürede oluşan ve merkez bankası nakit avans faiz oranı üzerinden hesaplanan toplamda 20.000,00 -TL tutar, işletme için kaçırılan kazanç olmuştur.

4.7. Adat Uygulamasının Muhasebe Kaydı Ve Muhasebe Kaydının Vergisel Açıklaması

Önceki bölümlerde de ifade edildiği üzere buradaki kaçırılan kazanç vergi mevzuatı açısından işletme sahip ve/veya ortakları tarafından işletmenin kaynaklarının kullanılmasından hareketle transfer fiyatlandırması yoluyla kazanç aktarımı olarak kabul edilecektir.

Vergi mevzuatı açısından işletmelerin çeşitli müeyyidelerle karşılaşmaması için ihtiyaç fazlası nakit tutarları üzerinden faiz geliri hesaplaması ve hesaplanan faiz gelirlerinin muhasebeleştirerek sonuç hesaplarına yansıtması gerekmektedir. Üstteki tablo da yer alan örnek olayın olası muhasebe kaydına aşağıda yer verilmiştir.

——————————————————————————————————————————

131 Ortaklardan Alacaklar 23.600,00

391 Hesaplanan KDV 3.600,00

642 Faiz Gelirleri 20.000.,00

——————————————————————————————————————————

Burada dikkat edilmesi gereken bir diğer hususta KDV hesaplamasının gerekliliğidir. Bilindiği üzere 3065 Sayılı Katma Değer Vergisi Kanunun 17. Maddesinde Sosyal ve Askeri Amaçlarla, Diğer İstisnalar başlığı atında bir kısım istisnalar düzenlenmiştir. Anılan maddenin 4. Fıkrasının e bendinde “Banka ve sigorta muameleleri vergisi kapsamına giren işlemler ve sigorta aracılarının sigorta şirketlerine yaptığı sigorta muamelelerine ilişkin işlemleri ile Kurumlar Vergisi Kanununun 7 nci maddesinin (24) numaralı bendinde belirtilen kurumların kredi teminatı sağlama işlemleri,” ifadelerine yer verilmiştir.

Banka Sigorta Muameleleri vergisinin mükellefi banka ve sigorta şirketleri olduğu için anılan istisnadan faydalanması gererek kişilerin banka veya sigorta şirketi olması gerekmektedir. Banka ve sigorta şirketi olmayan işletmelerin adatlama işleminde KDV hesaplaması, bunun yerine BSMV hesaplamaması gerekmektedir.

Yapılan tüm mevzuat hükümlerinden ve açıklamalardan anlaşılacağı üzere işletmelerin kasa bakiyelerini sürekli olarak kontrol etmesi, miktar dengesini sağlaması, ihtiyaç fazlası nakit tutarlarını alternatif maliyetlerini dikkate alarak değerlendirmesi, aksi takdirde vergi mevzuatı açısından usulsüzlük, özel usulsüzlük, re’sen matrah ve vergi takdiri, vergi ziyaı cezası gibi cezalara maruz kalınacağının bilinmesi gerekmektedir.

5. SONUÇ

İşletmelerin düzenli olarak kasa denetimini yapması, muhasebe kayıtlarında yer alan tutarlar ile kasa mevcudunun karşılaştırılması, anılan işlemdeki uyumsuzlukların kısa süre içerisinde raporlanarak çözüme kavuşturulması, yapılacak işlemde muhasebenin açıklık ilkesinden hareketle anlaşılırlığın sağlanması gerekmektedir.

Yılsonlarında sayım işlemleri yapıldıktan sonra mevcut duruma gere kasa hesabında yer alan döviz cinsindeki nakitlerin Hazine ve Maliye Bakanlığınca VUK Genel Tebliği aracılığıyla ilan edilen kur üzerinden değerleme işleminin yapılması gerekli olacaktır. Ayrıca döviz cinsinden olan tutarlardaki kasa noksanlıklarının alım kurundan, kasa fazlalıklarının ise değerleme günündeki döviz kurundan değerlemesi gerekmektedir.

İşletmelerin Kasa hesabındaki varlıklarını sürekli olarak takip etmeleri, gün içerisindeki ödeme gerektirecek nakit ihtiyaçlarını belirlemeleri, nakit ihtiyaç dışındaki fazlalıkları alternatif maliyetleri de dikkate alınarak vadeli mevduat hazır değer gibi işlemlerde değerlemeleri uygun olacaktır. Şayet kasa hesabında yer alan tutarların nakit olarak kasa bulundurulması tercih edilmişse bunların vazgeçilen kazançları hesaplanmalı vergisel açıdan çeşitli müeyyidelerle karşılaşmamak adına faiz geliri, KDV hesaplaması ve fatura tanzimi vb işlemlerinin yapılması gerekmektedir.

Halk değimiyle normalde fazla mal (para) göz çıkarmamaktadır. Ancak vergi mevzuatına göre kasada fazla para bulunursa bir kısmı vergi yoluyla mükellefin cebinden çıkacaktır.

KAYNAKÇA

1- Tek Düzen Hesap Planı ve Muhasebe Uygulamaları Genel Tebliği

2- 213 Sayılı Vergi Usul Kanunu

3- VUK Tebliği (320, 323, 324, 332, 459, 479 ve 480)

4- 6102 Sayılı Türk Ticaret Kanunu

4- 5520 Sayılı Kurumlar Vergisi Kanunu

5- 193 Sayılı Gelir Vergisi Kanunu

6- 3065 Sayılı Katma Değer Vergisi Kanunu

7- Bir Kısım Danıştay Kararları

8- https://www.vergiraporu.com.tr

9- https://www.muhasebenet.net/haber.php?haber_id=20696

10- https://www.orkestra.com.tr/index.php?sayfa=yardim&m=14&y=995

Faruk TAŞYÜREK

Vergi Müfettişi